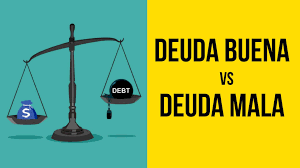

La palabra “deuda” suele tener mala fama. Para muchas personas es sinónimo de estrés, problemas económicos y falta de control. Sin embargo, no todas las deudas son iguales. Algunas pueden convertirse en un obstáculo constante, mientras que otras, bien utilizadas, pueden ayudarte a mejorar tu situación financiera a largo plazo.

Entender la diferencia entre deuda buena y deuda mala es uno de los pilares de la educación financiera. No se trata de evitar cualquier tipo de crédito, sino de saber cuándo tiene sentido endeudarse y cuándo es mejor decir no. En este artículo te explico cómo distinguirlas, con ejemplos claros y criterios prácticos para tomar mejores decisiones.

Qué significa realmente endeudarse

Endeudarse es utilizar dinero que no es tuyo con el compromiso de devolverlo en el futuro, normalmente con intereses. El problema no es el acto de endeudarse en sí, sino para qué y cómo se hace.

Una deuda puede:

- ayudarte a crecer económicamente

- facilitar una inversión importante

- o convertirse en una carga que limite tu libertad durante años

La clave está en el impacto que tiene esa deuda en tus finanzas futuras.

Qué es la deuda buena

La deuda buena es aquella que, bien gestionada, tiene el potencial de mejorar tu situación económica a largo plazo o de ayudarte a construir patrimonio.

No significa que sea libre de riesgo, pero sí que tiene una lógica financiera detrás.

Características de la deuda buena

- Tiene un propósito claro

- Aporta valor a largo plazo

- Tiene intereses razonables

- Encaja en tu capacidad de pago

- No compromete tu estabilidad financiera

Ejemplos habituales de deuda buena

Formación y educación

Invertir en estudios, cursos o formación profesional puede aumentar tus ingresos futuros. Si esa deuda te permite acceder a mejores oportunidades laborales, suele considerarse deuda buena.

Hipoteca para vivienda habitual

Aunque es una deuda a largo plazo, está asociada a un activo (la vivienda) que puede mantener o aumentar su valor con el tiempo. Además, suele tener intereses más bajos que otros créditos.

Préstamos para emprender o mejorar un negocio

Siempre que exista un plan realista y bien calculado, este tipo de deuda puede generar ingresos futuros que compensen el coste del préstamo.

Qué es la deuda mala

La deuda mala es aquella que no aporta valor a largo plazo y que, en muchos casos, se utiliza para financiar consumo inmediato. Suele estar asociada a intereses elevados y a decisiones impulsivas.

Este tipo de deuda no mejora tu situación financiera y, en cambio, reduce tu capacidad de ahorro e inversión.

Características de la deuda mala

- Financia gastos que pierden valor rápidamente

- Tiene intereses altos

- No genera ingresos futuros

- Se acumula con facilidad

- Aumenta el estrés financiero

Ejemplos comunes de deuda mala

Tarjetas de crédito mal gestionadas

Usar tarjetas para gastos cotidianos y pagar solo el mínimo mensual es una de las formas más frecuentes de deuda mala. Los intereses elevados pueden hacer que una compra pequeña termine costando mucho más.

Créditos rápidos

Suelen tener intereses muy altos y plazos cortos. Aunque parecen una solución rápida, a menudo generan un círculo difícil de romper.

Financiar ocio o caprichos

Vacaciones, compras impulsivas o productos que no son necesarios. El disfrute es inmediato, pero la deuda permanece durante meses o años.

El factor clave: el impacto en tu futuro financiero

Más allá de las etiquetas, hay una pregunta que te ayudará a evaluar cualquier deuda:

👉 ¿Esta deuda mejora o empeora mi situación financiera futura?

Si la respuesta es que te aporta estabilidad, ingresos o crecimiento, puede tener sentido analizarla.

Si solo cubre un deseo momentáneo y compromete tus finanzas, probablemente sea una deuda mala.

El error de justificar cualquier deuda como “necesaria”

Muchas personas convierten la deuda mala en algo “normal”:

- “Todo el mundo usa tarjetas”

- “Es solo una cuota pequeña”

- “Ya lo pagaré más adelante”

El problema es que las cuotas pequeñas se acumulan. Y cuando varias deudas coinciden, el margen financiero desaparece.

Normalizar la deuda sin analizarla es una de las principales causas de problemas económicos a largo plazo.

Deuda buena mal gestionada también puede ser un problema

Es importante aclarar algo: una deuda buena mal gestionada puede convertirse en deuda mala.

Por ejemplo:

- Pedir una hipoteca que supera tu capacidad de pago

- Endeudarte en formación sin un plan claro

- Financiar un negocio sin analizar riesgos

La clave no es solo el tipo de deuda, sino la proporción y el control.

Cómo evaluar una deuda antes de aceptarla

Antes de firmar cualquier crédito, revisa estos puntos:

- ¿Es realmente necesaria?

- ¿Me aporta valor a medio o largo plazo?

- ¿Puedo pagarla sin comprometer mis gastos básicos?

- ¿Conozco el coste total (intereses incluidos)?

- ¿Qué pasaría si mis ingresos bajan temporalmente?

Responder con honestidad evita muchos problemas futuros.

Relación entre deuda, ahorro e inversión

La deuda excesiva suele impedir ahorrar e invertir. Por eso, uno de los primeros pasos para mejorar tu situación financiera es reducir o eliminar la deuda mala.

Una vez bajo control:

- el ahorro se vuelve más fácil

- las inversiones son más sostenibles

- disminuye el estrés financiero

No se trata de vivir sin crédito, sino de usar el crédito de forma consciente.

La deuda como herramienta, no como estilo de vida

Cuando la deuda se convierte en una forma habitual de financiar tu vida diaria, deja de ser una herramienta y pasa a ser un problema.

El objetivo no es evitar cualquier deuda, sino:

- usarla solo cuando tenga sentido

- mantenerla bajo control

- evitar que condicione tus decisiones

La libertad financiera no se construye acumulando cuotas, sino aumentando tu margen de maniobra.

Conclusión: no toda deuda es mala, pero toda deuda debe analizarse

La diferencia entre deuda buena y deuda mala no está solo en el tipo de crédito, sino en el impacto que tiene en tu futuro. Una deuda bien pensada puede ayudarte a crecer; una mal gestionada puede limitarte durante años.

Aprender a distinguirlas es un paso fundamental para tomar mejores decisiones financieras, reducir el estrés y avanzar hacia una economía personal más sólida y equilibrada.

La deuda no debería dirigir tu vida. Debería servirte solo cuando realmente lo necesitas y sabes exactamente por qué la estás usando.

NOTA DEL AUTOR

El contenido de FinanzasEco tiene un propósito informativo y educativo. No constituye asesoramiento financiero profesional. Cada persona debe analizar su situación personal antes de invertir.

Deja una respuesta